����һ���m�Ì�(du��)��

�������¼��g(sh��)��I(y��)����

�����������߃�(n��i)��

������һ�����¼��g(sh��)��I(y��)��2022��10��1����2022��12��31�����g��ُ(g��u)�õ��O(sh��)�䡢���ߣ����S��(d��ng)��һ����ȫ�~��Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)�۳��������S�ڶ�ǰ��(sh��)��100%��Ӌ(j��)�۳�����������

��������������2022����ļ��ȃ�(n��i)���и��¼��g(sh��)��I(y��)�Y�����I(y��)�������m��ԓ�(xi��ng)���ߡ���I(y��)�x���m��ԓ�(xi��ng)���߮�(d��ng)�겻��۳��ģ��ɽY(ji��)�D(zhu��n)�Ժ���Ȱ��F(xi��n)�����P(gu��n)Ҏ(gu��)����(zh��)�С���������

�������������Q�O(sh��)�䡢������ָ�����ݡ�����������Ĺ̶��Y�a(ch��n)�����Qُ(g��u)�ã�������؛����ʽُ(g��u)�M(j��n)�����н��죬������؛����ʽُ(g��u)�M(j��n)�Ĺ̶��Y�a(ch��n)����ُ(g��u)�M(j��n)��ʹ���^�Ĺ̶��Y�a(ch��n)����������

�������ģ����Q���¼��g(sh��)��I(y��)�ėl�������k�����ա��Ƽ��� ؔ(c��i)���� ��(gu��)�Ҷ���(w��)�����P(gu��n)����ӆӡ�l(f��)<���¼��g(sh��)��I(y��)�J(r��n)�������k��>��֪ͨ������(gu��)�ưl(f��)��2016��32̖(h��o)����(zh��)�С���������

�������壩����(j��)����(gu��)�Ҷ���(w��)�����P(gu��n)���O(sh��)�����߿۳����P(gu��n)��I(y��)���ö����߈�(zh��)�І��}�Ĺ��桷��2018���46̖(h��o)����Ҏ(gu��)�����̶��Y�a(ch��n)ُ(g��u)�Õr(sh��)�c(di��n)������ԭ�t�_�J(r��n)����؛����ʽُ(g��u)�M(j��n)�Ĺ̶��Y�a(ch��n)������ȡ���ڸ�����d�N��ʽُ(g��u)�M(j��n)�⣬���l(f��)Ʊ�_�ߕr(sh��)�g�_�J(r��n)���Է��ڸ�����d�N��ʽُ(g��u)�M(j��n)�Ĺ̶��Y�a(ch��n)�����̶��Y�a(ch��n)��؛�r(sh��)�g�_�J(r��n)�����н���Ĺ̶��Y�a(ch��n)���������Y(ji��)��r(sh��)�g�_�J(r��n)��

����������������

������һ�����ܷ�ʽ��������

��������I(y��)���ա������Єe�����(b��o)���ܣ����P(gu��n)�Y������?zh��n)��?nbsp;�ķ�ʽ���ܡ���Ҫ����?zh��n)���Y�����£�

����1.���P(gu��n)�̶��Y�a(ch��n)ُ(g��u)�M(j��n)�r(sh��)�c(di��n)���Y�ϣ�����؛����ʽُ(g��u)�M(j��n)�̶��Y�a(ch��n)�İl(f��)Ʊ���Է��ڸ�����d�N��ʽُ(g��u)�M(j��n)�̶��Y�a(ch��n)�ĵ�؛�r(sh��)�g�f�������н���̶��Y�a(ch��n)�Ŀ����Q����r�f���ȣ�����������

����2.�̶��Y�a(ch��n)ӛ�~�{�C����������

����3.ُ(g��u)���O(sh��)�䡢�������P(gu��n)�Y�a(ch��n)����(w��)̎���c��(hu��)Ӌ(j��)̎������_(t��i)�~����������

�����������k������

������ͨ�^�k������(w��)�d����(ch��ng)��������Ӷ���(w��)���k�������w���c(di��n)�;W(w��ng)ַ�ɏ�ʡ�����΅^(q��)��ֱݠ�к�Ӌ(j��)�������У�����(w��)�־W(w��ng)վ���{������(w��)����Ŀ��ԃ��

�������������(b��o)Ҫ��

�������¼��g(sh��)��I(y��)���k����I(y��)���ö��A(y��)�U���(b��o)����ȼ{�����(b��o)�r(sh��)��ͨ�^���(b��o)���(b��o)�����P(gu��n)�дμ������܃�(y��u)�ݡ�

����1.�A(y��)�U���(b��o)

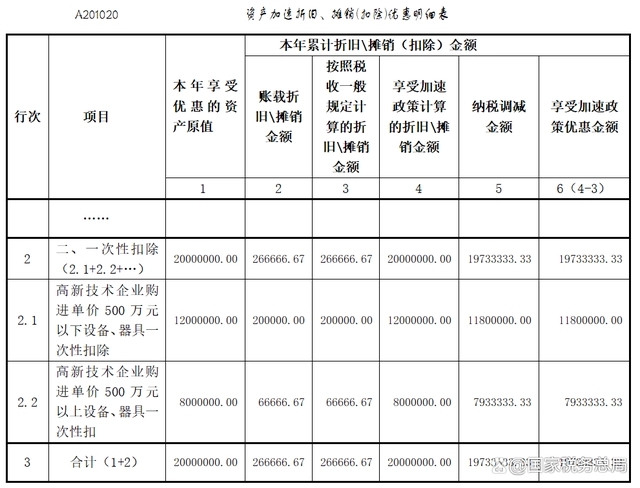

������һ�����ڡ����A���͇�(gu��)��I(y��)���ö��£��������A(y��)�U�{�����(b��o)����A�����A200000���͡��Y�a(ch��n)�������f�����N���۳�����(y��u)������(x��)������A201020�����P(gu��n)�д����(b��o)��ǰһ���Կ۳���r��ͨ�^�ֹ����(b��o)�ģ�����(j��)�O(sh��)�䡢����ُ(g��u)�M(j��n)��r���ڡ��Y�a(ch��n)�������f�����N���۳�����(y��u)������(x��)������A201020����2�С�����һ���Կ۳����µ�����(x��)�д��У��քe������¼��g(sh��)��I(y��)ُ(g��u)�M(j��n)�r(ji��)500�f(w��n)Ԫ�����O(sh��)�䡢����һ���Կ۳����͡����¼��g(sh��)��I(y��)ُ(g��u)�M(j��n)�r(ji��)500�f(w��n)Ԫ�����O(sh��)�䡢����һ���Կ۳������(xi��ng)������w��Ϣ�����(b��o)��ɺ����{���{(di��o)�p���~���дεĺ�Ӌ(j��)ֵ����3�е�5�У�ͬ����ڡ����A���͇�(gu��)��I(y��)���ö��£��������A(y��)�U�{�����(b��o)����A�����A200000����6�С��Y�a(ch��n)�������f�����N���۳����{(di��o)�p�~���A201020�����С�ͨ�^��Ӷ���(w��)�����(b��o)�ģ����ڡ��Y�a(ch��n)�������f�����N���۳�����(y��u)������(x��)������A201020���������ˆ����x������(y��ng)�ă�(y��u)�����(xi��ng)��������w��Ϣ�����(b��o)ϵ�y(t��ng)��ͬ���Ԅ�(d��ng)���(b��o)�����A���͇�(gu��)��I(y��)���ö��£��������A(y��)�U�{�����(b��o)����A�����A200000����6�С��Y�a(ch��n)�������f�����N���۳����{(di��o)�p�~���A201020������

�����ڶ������ڡ����A���͇�(gu��)��I(y��)���ö��£��������A(y��)�U�{�����(b��o)����A�����A200000����7�С��p���ⶐ���롢�pӋ(j��)���롢��Ӌ(j��)�۳����µ�����(x��)�д����(b��o)��Ӌ(j��)�۳���r���ֹ����(b��o)�ģ�������(x��)�д�������¼��g(sh��)��I(y��)�O(sh��)�䡢����Ӌ(j��)�۳�����100%��Ӌ(j��)�۳��������(xi��ng)����Ӌ(j��)�۳����~��ͨ�^��Ӷ���(w��)�����(b��o)�ģ����(b��o)ϵ�y(t��ng)�Ԅ�(d��ng)���(b��o)���P(gu��n)���(xi��ng)����Ӌ(j��)�۳����~��

����2.������(b��o)

�����քe���(b��o)�����A���͇�(gu��)��I(y��)���ö���ȼ{�����(b��o)����A�2017�棩��֮���Y�a(ch��n)���f�����N���{���{(di��o)������(x��)������A105080���͡��ⶐ���pӋ(j��)���뼰��Ӌ(j��)�۳���(y��u)������(x��)������A107010�����P(gu��n)�ڴΡ�

�����ġ����P(gu��n)�ļ�

������һ����ؔ(c��i)���� ����(w��)���� �Ƽ����P(gu��n)�ڼӴ�֧�ֿƼ���(chu��ng)�¶�ǰ�۳����ȵĹ��桷��2022���28̖(h��o)����

��������������(gu��)�Ҷ���(w��)�����P(gu��n)���O(sh��)�����߿۳����P(gu��n)��I(y��)���ö����߈�(zh��)�І��}�Ĺ��桷��2018���46̖(h��o)����

��������������(gu��)�Ҷ���(w��)�����P(gu��n)�ڰl(f��)����ӆ��ġ���I(y��)���ö���(y��u)���������(xi��ng)�k���k�����Ĺ��桷��2018���23̖(h��o)����

�������ģ������A���͇�(gu��)��I(y��)���ö���ȼ{�����(b��o)����A�2017��棩������

�������壩�����A���͇�(gu��)��I(y��)���ö��£��������A(y��)�U�{�����(b��o)����A�������

��������������I(y��)���ö����(b��o)���(xi��ng)Ŀ䛡�����(gu��)�Ҷ���(w��)���־W(w��ng)վ���{������(w��)����Ŀ�l(f��)����������

�����塢���P(gu��n)���}

������һ���ҹ�˾��һ�Ҹ��¼��g(sh��)��I(y��)��Ո(q��ng)���˴γ��_(t��i)�ĸ��¼��g(sh��)��I(y��)��ُ(g��u)���O(sh��)�䡢������������Ҫ��(n��i)����ʲô��

�����𣺡�ؔ(c��i)���� ����(w��)���� �Ƽ����P(gu��n)�ڼӴ�֧�ֿƼ���(chu��ng)�¶�ǰ�۳����ȵĹ��桷��2022���28̖(h��o)�����º�(ji��n)�Q�����桷��Ҏ(gu��)������(du��)���¼��g(sh��)��I(y��)2022��10��1����2022��12��31�����g��ُ(g��u)���O(sh��)�䡢���ߣ���������̶��Y�a(ch��n)����ģ������x����Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)һ�����ڶ�ǰ�۳���ͬ�r(sh��)���S��100%�ڶ�ǰ��Ӌ(j��)�۳������O(sh��)�㹫˾���ļ���ُ(g��u)���ˆ�λ�r(ji��)ֵ100�f(w��n)Ԫ�����a(ch��n)�O(sh��)�䣬�����x���ړ�(j��)��(sh��)�۳�100�f(w��n)Ԫ���A(ch��)�ϣ������S��ǰ��Ӌ(j��)�۳�100�f(w��n)Ԫ����Ӌ(j��)���ڶ�ǰ�۳�200�f(w��n)Ԫ��

�������(xi��ng)�����m���ڽ�(j��ng)���¼��g(sh��)��I(y��)�J(r��n)���C(j��)��(g��u)�J(r��n)���ĸ��¼��g(sh��)��I(y��)����Ӵ����߃�(y��u)�����ȣ�����2022����ļ��ȃ�(n��i)���и��¼��g(sh��)��I(y��)�Y�����I(y��)�������m��ԓ���ߡ�

�����������ҹ�˾��һ����Ϣ��ݔ��I(y��)�����O(sh��)2022��12��20��ȡ�ø��¼��g(sh��)��I(y��)�Y��Ո(q��ng)���ҹ�˾2022��10�·�ُ(g��u)�I��һ�����a(ch��n)�O(sh��)�������ܶ�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳����߆

�����𣺸���(j��)�����桷Ҏ(gu��)��������2022����ļ��ȃ�(n��i)���и��¼��g(sh��)��I(y��)�Y�����I(y��)�������m��ԓ���ߡ��㹫˾��2022��12��20��ȡ�ø��¼��g(sh��)��I(y��)�Y��ُ(g��u)�I�����a(ch��n)�O(sh��)�䣬�������ܶ�ǰȫ�~һ���Կ۳��ͼ�Ӌ(j��)�۳����ߡ�����

�����������ҹ�˾�ĸ��¼��g(sh��)��I(y��)�Y����2022��10��30�յ��ڣ��ҹ�˾������Ո(q��ng)���¼��g(sh��)��I(y��)�Y������ij�(xi��ng)ָ��(bi��o)����Ҏ(gu��)���ܫ@������(zh��n)��Ո(q��ng)���ҹ�˾����11�·�ُ(g��u)�õ�һ���˹������O(sh��)�������ܶ�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳����߆

�����𣺸���(j��)�����桷Ҏ(gu��)��������2022����ļ��ȃ�(n��i)���и��¼��g(sh��)��I(y��)�Y�����I(y��)�������m��ԓ���ߡ��㹫˾���¼��g(sh��)��I(y��)�Y���mȻ��2022��10��30�յ��ڣ���2022����ļ�������30��߂���¼��g(sh��)��I(y��)�Y���ϡ����桷��Ҏ(gu��)�����㹫˾��2022��10��1����12��31�����gُ(g��u)�õ��˹������O(sh��)�䣬�������£��������A(y��)�U���(b��o)����ȅR�����U�r(sh��)���ܴ��(xi��ng)��(y��u)�����ߡ�����

�������ģ��ҹ�˾��һ����С��I(y��)��2022���ȡ�ø��¼��g(sh��)��I(y��)�Y���ļ����ҹ�˾�M��ُ(g��u)�õ�һ�_(t��i)��λ�r(ji��)ֵ550�f(w��n)Ԫ�O(sh��)�䡢���ߣ��҂����˽�һ���@�(xi��ng)���ߌ�(du��)ُ(g��u)�õ��O(sh��)�䡢��������ЩҪ��

�����𣺸���(j��)�����桷Ҏ(gu��)������(du��)ُ(g��u)�õ��O(sh��)�䡢������Ҫ�ăɂ�(g��)������գ�һ��ُ(g��u)�Õr(sh��)�c(di��n)�ϣ�2022 �� 10�� 1 ���� 2022��12��31�����g��ُ(g��u)�õ��O(sh��)�����ߣ����Ǐ�ُ(g��u)���Y�a(ch��n)����ϣ�ُ(g��u)�õ��O(sh��)�����ߑ�(y��ng)��(d��ng)�dz����ݡ�����������Ĺ̶��Y�a(ch��n)����I(y��)�ڕ�(hu��)Ӌ(j��)�����Ќ�ԓ�O(sh��)�䡢���߰��̶��Y�a(ch��n)������

�������壩�ҹ�˾��һ����܇���칫˾��2022���ȡ���˸��¼��g(sh��)��I(y��)�Y���ҹ�˾10��20�ՔM�Ĺ���(y��ng)��ُ(g��u)�M(j��n)һ���r(ji��)ֵ2000�f(w��n)Ԫ�İl(f��)��(d��ng)�C(j��)��������܇���a(ch��n)�N�ۡ�Ո(q��ng)�����ҹ�˾ُ(g��u)�M(j��n)���@���l(f��)��(d��ng)�C(j��)�����ܶ�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�����߆

�����𣺸���(j��)�����桷Ҏ(gu��)�������¼��g(sh��)��I(y��)2022����ļ�����ُ(g��u)�õ��O(sh��)�䡢���߿����ܶ�ǰһ���Կ۳���100%��Ӌ(j��)�۳�����ԓ�����е��O(sh��)�䡢������ָ�����ݡ�����������Ĺ̶��Y�a(ch��n)���㹫˾ُ(g��u)�I�İl(f��)��(d��ng)�C(j��)���ڴ�؛�������ڹ̶��Y�a(ch��n)����������һ���Կ۳��ͼ�Ӌ(j��)�۳����ߡ�����

�����������ҹ�˾��һ�Ҹ��¼��g(sh��)��I(y��)�����O(sh��)2022��12��10���ԬF(xi��n)��ُ(g��u)����һ�יC(j��)���O(sh��)�䣬12��20��ȡ����ֵ�����ðl(f��)Ʊ�����O(sh��)���\(y��n)ݔ�^���г��F(xi��n)һЩ���}���A(y��)Ӌ(j��)2023������\(y��n)ݔ?sh��)�λ���ҹ�˾�?g��u)�õ��@�יC(j��)���O(sh��)��������ܶ�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳��Ķ��Ճ�(y��u)�����߆

�����𣺸���(j��)�����桷�͡���(gu��)�Ҷ���(w��)�����P(gu��n)���O(sh��)�����߿۳����P(gu��n)��I(y��)���ö����߈�(zh��)�І��}�Ĺ��桷��2018���46̖(h��o)�����º�(ji��n)�Q46̖(h��o)���棩Ҏ(gu��)������(du��)���ϗl���ĸ��¼��g(sh��)��I(y��)���ڵ��ļ�����؛����ʽ��ُ(g��u)�M(j��n)�Ĺ̶��Y�a(ch��n)������ȡ���ڸ�����d�N��ʽُ(g��u)�M(j��n)�⣬���l(f��)Ʊ�_�ߕr(sh��)�g�_�J(r��n)���㹫˾�����ڲ�ȡ���ڸ�����d�N��ʽُ(g��u)�M(j��n)�����Σ�ȡ����ֵ�����ðl(f��)Ʊ�r(sh��)�g��12��20�գ���2022����ļ��ȃ�(n��i)������Ҏ(gu��)�����ܶ�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�����ߡ�����

�������ߣ��ҹ�˾��һ�Ҹ��¼��g(sh��)��I(y��)���M��2022��12�²�ȡ���ڸ���ُ(g��u)��һ�׃r(ji��)ֵ2000�f(w��n)Ԫ�ęz�y(c��)�O(sh��)�䣬���һ�ڿ��(xi��ng)����2023��֧��������12��10��ȡ�ðl(f��)Ʊ���҂�����(y��ng)�̅f(xi��)�h�s��12��30�յ�؛���������ԭ��ԓ���O(sh��)�䌢��2023��1��5�յ�؛��Ո(q��ng)�����ҹ�˾ُ(g��u)�õ��@�יz�y(c��)�O(sh��)�������ܶ�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�����߆

�����𣺸���(j��)�����桷��46̖(h��o)����Ҏ(gu��)�������¼��g(sh��)��I(y��)�ڵ��ļ����Է��ڸ�����d�N��ʽُ(g��u)�M(j��n)�Ĺ̶��Y�a(ch��n)�����̶��Y�a(ch��n)��؛�r(sh��)�g�_�J(r��n)���㹫˾ُ(g��u)�M(j��n)�O(sh��)�丶�ʽ����ڸ���mȻ�l(f��)Ʊ�_�ߕr(sh��)�g��12��10�գ��s��12��30�յ�؛������(sh��)�H��؛�r(sh��)�g��2023�� 1��5�գ��ڕr(sh��)�g�ϲ�����2022����ļ������g���������ܶ�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�����ߡ�����

�������ˣ��ҹ�˾��һ�Ҹ��¼��g(sh��)��I(y��)��2022��4�£��ҹ�˾���(xi��ng)���н���һ�h(hu��n)��ʩ���O(sh��)�䣬��r(ji��)1500�f(w��n)Ԫ��2022��9��ԇ�ã�2022��10��15����ɿ����Y(ji��)�㣬�ҹ�˾�@�h(hu��n)���O(sh��)�������ܶ�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�����߆

�����𣺰��ա����桷��46̖(h��o)����Ҏ(gu��)������(du��)��I(y��)���н���Ĺ̶��Y�a(ch��n)��ُ(g��u)�Õr(sh��)�g���������Y(ji��)��r(sh��)�g�_�J(r��n)���㹫˾�ǽ���10��15������Խ��(xi��ng)Ŀ�����Y(ji��)�㣬����2022����ļ������g������Ҏ(gu��)�����ܶ�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�����ߡ�����

�������ţ��ҹ�˾��һ�Ҹ��¼��g(sh��)��I(y��)��2022��12�·�ُ(g��u)��һ�_(t��i)�r(ji��)ֵ100�f(w��n)Ԫ�����a(ch��n)�O(sh��)�䣬�������ܴ˴������ėl���������˾2022��ȅR�����U�đ�(y��ng)�{�������~��ؓ(f��)ֵ���γ���̝�p��ԓ�(xi��ng)�̶��Y�a(ch��n)�ļ�Ӌ(j��)�۳����~�]�п��꣬Ո(q��ng)���Ժ����߀���^�m(x��)�۳��

�����𣺸���(j��)�����桷Ҏ(gu��)������I(y��)�m��ԓ�(xi��ng)���߮�(d��ng)�겻��۳��ģ��ɽY(ji��)�D(zhu��n)�Ժ���Ȱ��F(xi��n)�����P(gu��n)Ҏ(gu��)����(zh��)�С��㹫˾ُ(g��u)�����a(ch��n)�O(sh��)���x��ǰһ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�ݣ���ǰ�۳�����IJ����Ԅ�(d��ng)������I(y��)̝�p�����Ժ���ȽY(ji��)�D(zhu��n)���a(b��)������Ҏ(gu��)�����㹫˾������¼��g(sh��)��I(y��)��2022��ȅR�����Uδ�۳�����γɵ�̝�p�����ϗl���Ŀ����Ժ�10��(g��)�{����ȽY(ji��)�D(zhu��n)���a(b��)��

������ʮ���ҹ�˾̎�ڸ��¼��g(sh��)��I(y��)�Y����Ч�ڃ�(n��i)���ڵ��ļ���ُ(g��u)����һ�_(t��i)�O(sh��)�䣬�A(y��)Ӌ(j��)����(hu��)�����аl(f��)��߀�������ܼ�Ӌ(j��)�۳����߆

�����𣺡����桷�����_���O(sh��)�䡢����һ���Կ۳�����Ӌ(j��)�۳����ߣ��Ǫ�(d��)�����аl(f��)�M(f��i)�ü�Ӌ(j��)�۳������ߣ�����Ҫ����I(y��)ُ(g��u)�õ��O(sh��)�䡢���߱�������аl(f��)����ˣ��㹫˾ُ(g��u)�õ��O(sh��)�䣬�oՓ�Ƿ������аl(f��)��ֻҪ��������Ҏ(gu��)���ėl�����������m��һ���Կ۳��ͼ�Ӌ(j��)�۳����ߡ�����

������ʮһ���҆�λ��һ�Ҹ��¼��g(sh��)��I(y��)����(zh��n)����2022����ļ���ُ(g��u)�M(j��n)һ�_(t��i)��λ�r(ji��)ֵ500�f(w��n)Ԫ���ϵ��O(sh��)�䣬�����m�ö�ǰһ���Կ۳�����Ӌ(j��)�۳���(y��u)�����߆

�����𣺡����桷δ��(du��)�m�ö�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�����ߵ��O(sh��)�䡢���ߵĆ�λ�r(ji��)ֵ�M(j��n)�����ƣ����λُ(g��u)�M(j��n)�Ć�λ�r(ji��)ֵ500�f(w��n)Ԫ���ϵ��O(sh��)������̶��Y�a(ch��n)���ɰ�Ҏ(gu��)�����ܶ�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�����ߡ�����

������ʮ������(du��)�ڸ��¼��g(sh��)��I(y��)���ļ���ُ(g��u)�M(j��n)���O(sh��)�䡢���ߣ���I(y��)�Ƿ�����x���������f�����x��ǰһ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�ݣ�

�����𣺼{���˿ɸ���(j��)�������a(ch��n)��(j��ng)�I(y��ng)��Ҫ��Ը�x���Ƿ����ܶ�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�ݡ���Ҫ�f�����ǣ���I(y��)δ�x�����ܵģ��Ժ���Ȳ��������ܡ����(xi��ng)Ҏ(gu��)����ᘌ�(du��)��(g��)�̶��Y�a(ch��n)���Եģ�������I(y��)2022����ļ���ُ(g��u)�I��A��B�����O(sh��)�䣬����A�O(sh��)���x���˶�ǰһ���Կ۳��Ͱ�100%��Ӌ(j��)�۳����ߣ�B�O(sh��)���x��(sh��)���������f����ô��B�O(sh��)���ڶ�����ֻ���������f�������f���ֲ������ܼ�Ӌ(j��)�۳���(y��u)�ݡ���

������ʮ�����ҹ�˾����¼��g(sh��)��I(y��)�������2022����ļ���ُ(g��u)�����O(sh��)�䣬�����ڶ����ϲ�ȡ����Ӌ(j��)�����f�ķ�ʽ������Ӌ(j��)������f߀�������ܼ�Ӌ(j��)�۳����߆

�𣺰��ա����桷��Ҏ(gu��)��������һ���Կ۳����������ܼ�Ӌ(j��)�۳����ߵ�ǰ�ᡣ�㹫˾��(du��)ُ(g��u)�õ��O(sh��)�����Ӌ(j��)�����f��δ�x��һ���Կ۳����ߣ�Ҳ�͟o�����ܼ�Ӌ(j��)�۳����ߡ�����

������ʮ�ģ��ҹ�˾��һ�ҙC(j��)е�O(sh��)��������I(y��)���и��¼��g(sh��)��I(y��)�Y���ҹ�˾����10�µ�ُ(g��u)�Iһ�����������O(sh��)�䣬�r(ji��)ֵ5000�f(w��n)Ԫ���ҹ�˾��(hu��)Ӌ(j��)�����A(y��)��Ӌ(j��)����ֵ25�f(w��n)Ԫ��Ո(q��ng)��������Ӌ(j��)������2022���ļ�����ُ(g��u)���O(sh��)��һ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�����ߕr(sh��)���ҹ�˾���Բ����]����ֵ���أ�����5000�f(w��n)Ԫ�M(j��n)��һ���Կ۳������ܼ�Ӌ(j��)�۳��

�����𣺞�Ą�(l��)���¼��g(sh��)��I(y��)�Ӵ��g(sh��)��(chu��ng)��Ͷ�룬�����桷��(du��)���¼��g(sh��)��I(y��)ُ(g��u)���O(sh��)�䡢��������һ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�ݣ�δ��(qi��ng)��Ҫ����I(y��)��(hu��)Ӌ(j��)����Ͷ���̎�����һ�¡�����I(y��)������ܶ��Ճ�(y��u)�ݵļt������(du��)����I(y��)ُ(g��u)���O(sh��)�䡢�����ڕ�(hu��)Ӌ(j��)�������A(y��)Ӌ(j��)����ֵ�ģ���I(y��)���ܴ��(xi��ng)��(y��u)�����߿��Բ����]�A(y��)Ӌ(j��)����ֵ���ء����㹫˾���ԣ�������5000�f(w��n)Ԫһ���Զ�ǰ�۳�����Ӌ(j��)�۳�������

������ʮ�壩�ҹ�˾��һ�Ҹ��¼��g(sh��)��I(y��)��2022����ļ��Ȍ�ُ(g��u)��һ�й��O(sh��)�䣬������k�����ļ����A(y��)�U�r(sh��)δ���ܶ�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�ݣ�Ո(q��ng)������ȅR�����U�r(sh��)߀�����܆

����I(y��)��2022����ļ����A(y��)�U���(b��o)�r(sh��)δ���ܶ�ǰһ���Կ۳��ͼ�Ӌ(j��)�۳���(y��u)�ݣ�߀��������ȅR�����U�r(sh��)��Ո(q��ng)����ԓ���ߡ�����

��ʮ�����ҹ�˾��һ�Ҹ��¼��g(sh��)��I(y��)���������A(y��)�U��I(y��)���ö���2022��11��ُ(g��u)���O(sh��)��2000�f(w��n)Ԫ��12��Ͷ��ʹ�ò��_ʼӋ(j��)�����f�����У��r(ji��)500�f(w��n)Ԫ�����O(sh��)��1200�f(w��n)Ԫ������5��Ӌ(j��)�����f���r(ji��)500�f(w��n)Ԫ�����O(sh��)��800�f(w��n)Ԫ������10��Ӌ(j��)�����f������������f�����c��(hu��)Ӌ(j��)���f������ͬ���A(y��)Ӌ(j��)����ֵ��0��2022�������·�δُ(g��u)��̶��Y�a(ch��n)�����ļ����A(y��)�U���(b��o)�r(sh��)���������(b��o)����

����������˾�A(y��)�U���(b��o)���ļ�����I(y��)���ö��r(sh��)��

������һ���������(b��o)һ���Կ۳���r����(du��)�چr(ji��)500�f(w��n)Ԫ�����O(sh��)�䡢���ߣ��ڡ��Y�a(ch��n)�������f�����N���۳�����(y��u)������(x��)������A201020����2�С�����һ���Կ۳����µ�����(x��)�д���������¼��g(sh��)��I(y��)ُ(g��u)�M(j��n)�r(ji��)500�f(w��n)Ԫ�����O(sh��)�䡢����һ���Կ۳������(xi��ng)�����������܃�(y��u)�ݵ��Y�a(ch��n)ԭֵ������Ϣ����(du��)�چr(ji��)500�f(w��n)Ԫ�����O(sh��)�䡢���ߣ�������¼��g(sh��)��I(y��)ُ(g��u)�M(j��n)�r(ji��)500�f(w��n)Ԫ�����O(sh��)�䡢����һ���Կ۳������(xi��ng)�����������܃�(y��u)�ݵ��Y�a(ch��n)ԭֵ������Ϣ����ꮅ��ԓ����С��{���{(di��o)�p���~���дεĺ�Ӌ(j��)ֵ����3�е�5�У���ڡ����A���͇�(gu��)��I(y��)���ö��£��������A(y��)�U�{�����(b��o)����A�����A202000����6�С��Y�a(ch��n)�������f�����N���۳����{(di��o)�p�~���A201020�����С�

�����ڶ��������(b��o)��Ӌ(j��)�۳���r���ڡ����A���͇�(gu��)��I(y��)���ö��£��������A(y��)�U�{�����(b��o)����A�����A200000����7�С��p���ⶐ���롢�pӋ(j��)���롢��Ӌ(j��)�۳����µ�����(x��)�д��У�������¼��g(sh��)��I(y��)�O(sh��)�䡢����Ӌ(j��)�۳�����100%��Ӌ(j��)�۳��������(xi��ng)����Ӌ(j��)�۳����~����ι�(ji��)�x�������(b��o)���£�����

������Ҫ�f�����ǣ�����(w��)�C(j��)�P(gu��n)�ѽ�(j��ng)��(y��u)������(j��)����Ӷ���(w��)�֣����(b��o)ϵ�y(t��ng)��{�����ṩ�������ˆ��x�(xi��ng)�Ͳ���?j��n)?sh��)��(j��)�(xi��ng)�Ԅ�(d��ng)Ӌ(j��)�㡢�Ԅ�(d��ng)���(b��o)���o�����ܣ����(b��o)���ӱ��������h��(y��u)���x��ͨ�^��Ӷ���(w��)�����(b��o)��

�֙C(j��)��13802798690���x��(j��ng)����

�Ԓ��020-32200125

���棺020-32200125

�]����510663

��ַ���V�����S�҅^(q��)���l·9̖(h��o)501-5��501-6��501-7��

ِ���z�y(c��)�Ź���̖(h��o)

ِ���z�y(c��)�Ź���̖(h��o)

400-004-1069

400-004-1069

9:00-12:00,13:30-18:00